Retour à la liste des articles

11

Publié en juillet 2021

Lecture ~ 4 minutes

Moyenne Mobile Exponentielle de la volatilité Par SmartInvest

Définition :

La moyenne mobile pondérée exponentiellement (EWMA) est une mesure quantitative ou statistique utilisée pour modéliser ou décrire une série chronologique.

Cette mesure a été proposée pour la première fois en 1996.

La moyenne mobile est conçue de telle sorte que les observations les plus anciennes ont un poids plus faible. En particulier, les périodes de forte volatilité ont tendance à être suivies de jours de forte volatilité et vice versa pour les périodes de faible volatilité. Ce phénomène est pris en compte par l'EWMA car cette mesure exprime la volatilité future comme une moyenne pondérée de la volatilité passée.

La formule de la metrics de risque qu’est la volatilité est :

avec :

- : le rendement au temps t-i-1

- : la moyenne des rendements

Formule EWMA :

La formule mathématique simple de l'EWMA est décrite ci-dessous : Où :

= Le poids décidé par l'utilisateur

= Valeur de la série dans la période actuelle

L'EWMA est une fonction récursive, ce qui signifie que l'observation actuelle est calculée à partir de l'observation précédente.

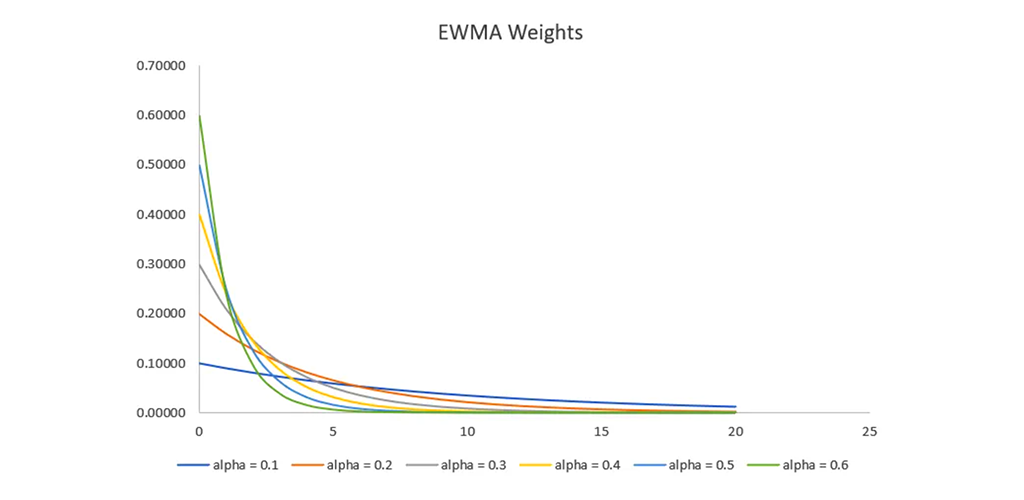

Puisque alpha est compris entre 0 et 1, le poids devient plus petit à mesure que k devient plus grand. En d'autres termes, plus on remonte dans l'histoire, plus le poids devient faible. Ce fait est illustré dans le graphique ci-dessous, qui représente les poids des observations à mesure que k augmente pour différents choix du paramètre alpha.

Finalement, la EWMA est une mesure qui peut être utilisée pour estimer la volatilité. Elle est souvent utilisée car elle ne requiert que peu de données.