Retour à la liste des articles

05

Publié en juillet 2021

Lecture ~ 5 minutes

Le Ratio de Sharpe Par SmartInvest

Définition :

Le ratio de Sharpe a été créé en 1866 par William Forsyth Sharpe, un économiste américain, qui souhaitait mesurer la rentabilité d’un portefeuille en fonction du risque pris, considérant que la moyenne des rentabilités ne suffit pas à effectuer une mesure exacte de la performance.

Avec :

- Sp : Ratio de Sharpe du portefeuille p

- Rp : rendement du portefeuille p

- Rf : taux sans risque

- : volatilité du portefeuille p

Avec :

- < 0 : le rendement du portefeuille est donc inférieur à celui d’un placement sans risque. Ce n’est donc pas intéressant de réaliser cet investissement.

- Compris entre 0 et 1, la surperformance par rapport au taux d’un placement sans risque est obtenue avec une prise de risque trop élevée.

- >1 : la surperformance par rapport au taux d’un placement sans risque est obtenue avec une prise de risque plus faible.

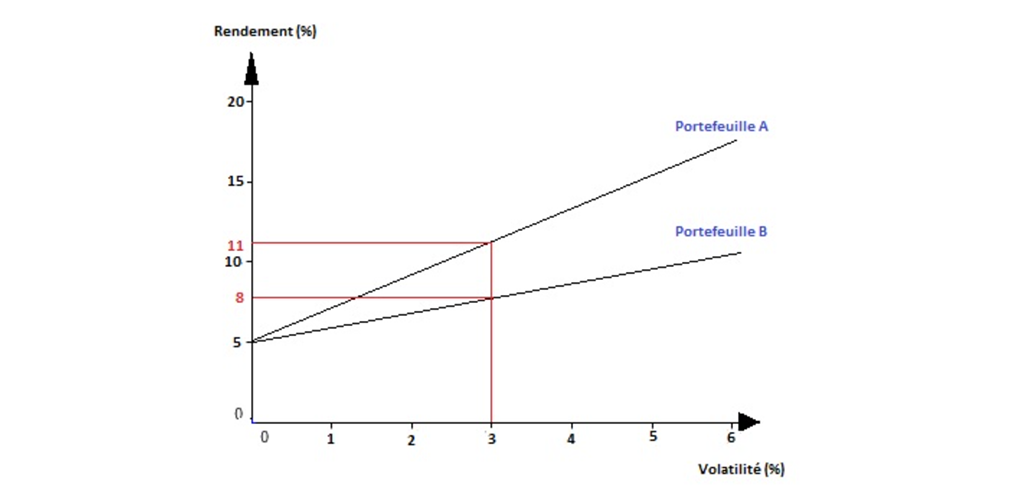

De manière générale, plus un ratio de Sharpe est élevé, plus le portefeuille aura su créer de la performance tout en maîtrisant la volatilité.

Choix du taux sans risque :

Un actif sans risque correspond à un actif où la rentabilité est certaine. Ce qui veut dire que son écart type est égal à 0. En principe, on ne calcule pas la rentabilité d’un actif sans risque. On se base sur des actifs qui présentent très peu de risques comme référence.

Intérêt du ratio de Sharpe :

Cet indicateur financier est fréquemment utilisé dans la gestion d'actifs, par exemple pour comparer les performances de plusieurs fonds (Sicav, FCP) d’une même catégorie, référées même au même indice de référence (benchmark).

Le gestionnaire obtenant le meilleur ratio (écart type) est celui qui sera parvenu à trouver la meilleure rentabilité avec une volatilité aussi faible que possible.

Ce ratio est aussi un outil que les particuliers utilisent dans le cadre d’une diversification patrimoniale. Il permet de gérer la volatilité d’un portefeuille en trouvant le bon équilibre entre l’objectif de rendement et chacun des paliers de risque qu’un investisseur est prêt à accepter (ou pas).

Le point faible du ratio de Sharpe tient au fait qu’il ne fonctionne que si la distribution a la forme d’une courbe en cloche. Dès que la distribution des rendements devient asymétrique comme avec les hedge funds (skewness), ce ratio perd de sa pertinence.

En parallèle à celui de Sharpe, les analystes financiers utilisent souvent un autre ratio, celui de Sortino. Il calcule l’excès de rentabilité d’un portefeuille par rapport à un placement sans risque, mais en la rapportant uniquement à la volatilité affectant un actif négativement.